※台風や豪雨等の自然災害による保険金支払いの急増を背景として、2022年10月に

①火災保険料の改定(多くは値上げ)が実施されます

損害保険各社でつくる損害保険料率算出機構は2021年6月16日、個人向け火災保険料の目安となる「参考純率」を全国平均で10.9%上げると発表しました。

相次ぐ自然災害で保険金支払いが急増していることを反映した形で、値上げは直近4年間で3度目となり、値上げ幅は過去最大となります。

なぜ火災保険の値上げをするの?

火災保険値上げの大きな要因は「損害保険会社の収支の悪化により、火災保険自体が成り立たなくなる可能性がある」という現状

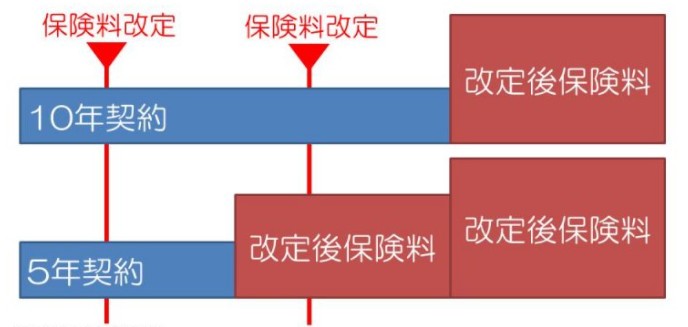

②割安な10年契約の火災保険が廃止、最長契約期間が5年になり、これも実質的な値上げとなります

損害保険料率算出機構はあわせて、火災保険の参考純率を適用できる期間を現行の最長10年から5年に短縮することも発表しました。

わかりやすくいうと、火災保険の最長契約期間が現行10年が5年に短縮されるということです

理由① 10年先のリスク予測が難しい

火災保険の保険料は、10年(最長)の契約期間中に、どれくらいの割合で災害が発生するかを推計して決定しています。

近年の地球温暖化により自然災害の将来予測に不確実な要素が増しており、10年先の災害リスクを予測することが難しくなってきていることが理由です。

最長10年の火災保険では、想定以上の災害による保険金支払いが発生し、火災保険の収支悪化により火災保険自体が成り立たなくなる可能性があるため、契約期間の短縮が必要となっているわけです。

理由② 10年の最長契約期間だと、値上げしても収支改善に時間がかかる

もうひとつの理由は、現状の契約期間だと収支改善に時間がかかるということです。