※固定資産税は、毎年1月1日時点の固定資産の所有者に対して、4~6月頃に各市町村(東京都23区内は都)が納付書送付とともに通知し、4月から始まる1年(年度)分を徴収する税金です。

マイホームや土地の購入時期や状態(新築or中古)によって負担が変わったり、減額される特例もあります。

固定資産税は誰が徴収するの?

※固定資産税は、賦課期日(毎年1月1日)における固定資産(土地、家屋及び償却資産)の所有者に対して、固定資産の所在地の市町村(東京都23区内は都)が課税する税金です。その年の4月1日からの年税額をすべて課税します。

固定資産の納税義務者

※固定資産の所有者が納税義務者になります。

固定資産と同時に徴収される都市計画税とは?

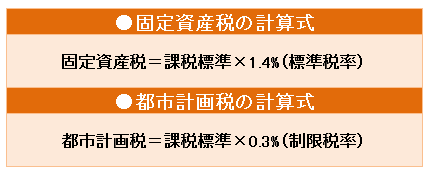

※都市計画税は、都市計画事業または土地区画整理事業に要する費用に充当するため、市街化区域内の土地、家屋の所有者に対して市町村(東京都23区内は都)が課税します。

都市計画税は、特定の支出に充てる目的で賦課されるため「目的税」ともよばれ、固定資産税と同時に徴収されます。

固定資産税の精算

※中古住宅を購入する場合は、固定資産税の「精算」をします。前述の通り、固定資産税は、その年の賦課期日に固定資産(土地、家屋及び償却資産)を所有している人に対して課税されるため、中古住宅では通常、売主側がその年の固定資産税・都市計画税をいったん支払います。

そして、買い主側が引き渡しを受けた時点で、固定資産税・都市計画税の精算をするのです。精算は通常、日割りで行います。

●固定資産税の税率は?納税額はどうやって決まる?

課税標準とは、固定資産課税台帳に登録されている固定資産税評価額のことで、固定資産税はこれを基準にして計算されます。つまり、土地や家屋を購入した時の金額に税率を乗じるわけではありません。

課税標準は原則として3年に1度評価替えされることになっています。

↓特例)住宅用地の固定資産税の課税標準については特例があり、税負担が軽減されます。

■住宅用地の場合

- 小規模住宅用地(住宅1戸あたり200㎡以下の部分) → 課税標準×1/6

- 一般住宅用地(住宅1戸あたり200㎡超の部分=住宅の床面積の10倍までの住宅用地) → 課税標準×1/3

■新築住宅の建物の場合

120㎡(課税床面積)までの部分について、3年間あるいは5年間、固定資産税が1/2となる

-

- 3階建以上の耐火構造・準耐火構造住宅 → 5年間

- 上記以外の一般住宅 → 3年間

ただし、次の要件を満たす必要があります。

- 店舗併用住宅の場合、居住用部分が1/2以上であること。

- 居住部分の課税床面積が一戸につき50㎡以上280㎡以下であること(一戸建て以外の貸家住宅の場合は、一戸につき40㎡以上280㎡以下)