※不動産を売却したときには、手に入れた利益(売却益)が「譲渡所得」として課税の対象になる。

注意したいのは、売却益=売却金額(売った金額)そのものではないということだ。

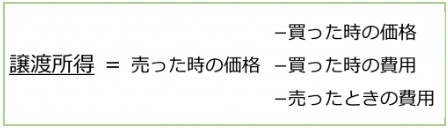

譲渡所得はあくまで利益なので、その不動産を手に入れたり売ったりしたときの費用を売却金額から差し引く必要がある。

費用の中にはその不動産を買ったときの金額も含まれる。

買ったときの金額と買ったときの費用を合わせて「取得費」、売ったときの費用を「譲渡費用」と言う。不動産の譲渡所得の計算式は以下のとおりだ。(譲渡所得=収入金額-取得費-譲渡費用)

尚、譲渡所得には所得税と住民税が課税される

所有期間5年以下か5年超かで税率が変わる

不動産を売却したときの譲渡所得も所得の一種なので、所得税と住民税の対象になる。だが給与所得などと異なるのは、不動産の譲渡所得は「分離課税」となっている点だ。給与所得や事業所得、一時所得などは一年分の所得を合計して税額を計算する「総合課税」となっているが、譲渡所得はこれらの所得とは切り離して計算する。

譲渡所得に対する税額を計算する場合の税率は、売却した年の1月1日現在でその不動産を所有していた期間によって以下のように分類する。

※2013年から2037年までは復興特別所得税として所得税額の2.1%が加算される

●短期譲渡所得(所有期間が5年以下の場合)

39.63%(所得税30%+復興特別所得税0.63%+住民税9%)

●長期譲渡所得(所有期間が5年超の場合)

20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

●長期譲渡所得(所有期間が10年超のマイホームの軽減税率の特例)

譲渡所得6000万円以下の部分:

14.21%(所得税10%+復興特別所得税0.21%+住民税4%)

譲渡所得6000万円超の部分:

20.315%(所得税15%+復興特別所得税0.315%+住民税5%)