2022年10月のフラット35の金利は、予想に反して大幅に低下しました。さらに10月からはフラット35金利引き下げ制度のリニューアルによって当初の10年間、0.5%台の低金利で固定できる人が増えます。

つまり変動金利とほとんど変わらない水準で全期間固定できるのです。

フラット35が市場金利に逆行する、おきて破りの低金利

2022年10月からはフラット35の金利引き下げ制度がリニューアルされました。 「フラット35S(ZEH)」は、当初5年間0.5%引き下げとなり、6年目から10年目まで0.25%引き下げとなります。

そして、従来はやりにくかった異なる金利引き下げ制度の併用がポイント合計制となったことで、多くの人が複数の制度を併用できるようになり、さらにフラット35の適用金利が下がります。

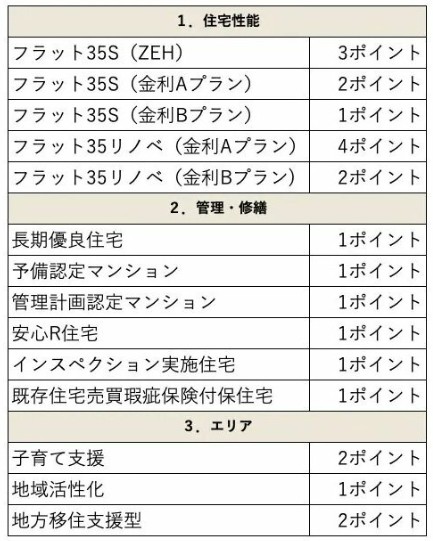

フラット35の金利引き下げ制度(合算可能)フラット35の合計ポイント別の金利引き下げ 例えば、<住宅性能>で「フラット35S(ZEH)」となって3ポイント獲得し、<管理・修繕>で長期優良住宅の1ポイントを獲得すれば、合計4ポイントとなり、当初10年間0.5%金利が引き下げとなります。

<住宅性能>で高いポイントを獲得できなくても、エリアによって【フラット35】地域連携型の子育て支援にあたると2ポイント獲得できて当初の10年間は0.25%金利が引き下げとなります。

従来ならば1ポイント相当の金利引き下げであった人が2ポイント以上獲得できるといったケースが増えるので、10月はフラット35の金利低下が無かったとしても金利引き下げ制度のリニューアルによって、実質的に低金利でフラット35を利用できる人が多かったのが実状なのです。

2022年10月以降は制度変更で実質的に当初期間の適用金利が下がることが分かっていたのに、加えて市場の金利動向に逆行したフラット35の金利引き下げが行われたということですね。

全期間固定金利でありながら当初の10年間は0.5%台で借りられるということになります(ただし頭金40%以上必要)。

メガバンクの変動金利が0.475%ですから、ほとんど変動金利に近い金利水準ですね。

こうなると、団信に入るよりも、掛け捨ての生命保険の方が安くなる30代で家を買う人や、そもそも団信の恩恵を受けることのない独身で家を買う人にとっては、フラット35のほうがメリットは大きく、変動か固定かで悩むことはなくなってくるでしょう。

10月のフラット35の金利水準が今後も続くのであれば、「低金利で固定したい」という住宅ローン利用者、つまりほとんどの住宅ローン利用者はフラット35に流れると思います。

それに対抗して、民間銀行が対抗して金利を下げてくれればうれしいですね。

しかし、金融市場は常に動いていますし、なかなか思うようにはいかないものです。もしかしたらフラット35の金利を下げ過ぎたことを反省して徐々に上げてくる可能性もゼロではありません。

いずれにしても、金利の想定外の動きをある程度吸収できる、無理のない資金計画を立て、実行していく必要があります。住宅ローンの返済計画は無理せず、できるだけゆとりのあるものにするようにしてください。