住宅ローン控除の制度の概要

※所得税や住民税が控除される

住宅ローンを利用して住宅を購入した場合に、毎年末の住宅ローン残高に応じて所得税や住民税が控除される制度です。住宅ローン控除は正式名称で「住宅借入金等特別控除」といいます。

※質問をお受けしましたので・・・ 2022年度改正の内容をご参考にして下さい・・・

(1)控除率・控除期間等の変更

控除率が1.0%から0.7%へ縮小された一方、控除期間は最長10年から最長13年へと変更となりました。

控除率の引下げは、住宅ローンの金利が1%を下回る場合など住宅ローン控除の控除額が支払う利息を上回る事例を是正するためのものですが、残念に感じる方も多いと思います。

しかし、中間所得層では、所得税額がローン控除額の枠を下回るなど減税額をフルに活用できていない事例も

あるため、控除率引下げのデメリットより、控除期間の延長のメリットの方が大きい方も多いと見込まれます。

したがって、限られた財源について、より中間所得層にメリットがあるよう配慮した結果の改正とも言えます。

| 2022(令和4)年 | 2021(令和3)年 | |

| 控除率 | 住宅ローン残高×0.7% | 住宅ローン残高×1% |

| 控除期間 | 新築等原則13年、中古原則10年 | 原則10年 |

| 最大の減税額 | 最大455万円 | 最大500万円 |

| 所得要件 | 2,000万円以下 | 3,000万円以下 |

| 入居時期 | 2025(令和7)年末まで | 2021(令和3)年中 |

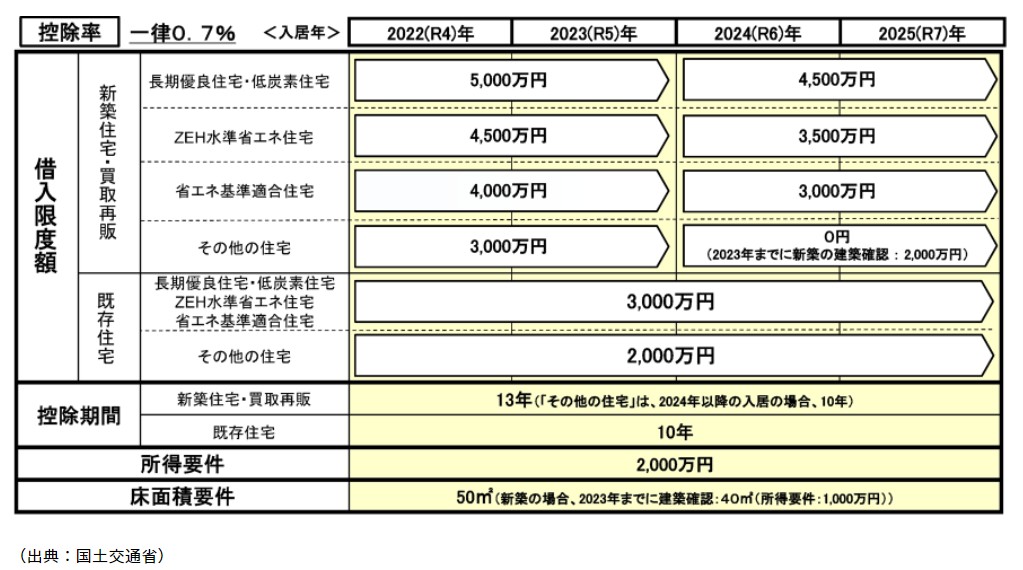

(2)対象となる住宅

① 区分

借入限度額の区分が細分化されました。改正前は、「長期優良住宅・低炭素住宅」と「その他の住宅」となっていましたが、改正後は、新築・買取再販住宅の場合「長期優良住宅・低炭素住宅」、「ZEH水準省エネ住宅」、「省エネ基準適合住宅」及び「その他の住宅」の4区分となります。

そして、改正前の「その他の住宅」に適用されていた借入限度(4,000万円)は、2023(令和5)年までに入居の場合、新築・買取再販住宅の「省エネ基準適合住宅」に適用されることとなり、「その他の住宅」は3,000万円へ借入限度額の引下げが行われます。さらに、「その他の住宅」は、2024(令和6)年以降の入居の場合、2023(令和5)年までに新築の建築確認を受けていなければ、住宅ローン控除が受けられないこととなっています。このように、省エネ基準に適合しない住宅は、住宅ローン控除が大きな制約を受けることとなりますので、これまで以上に住宅の性能にも注意する必要があります。

などなど・・・