※住宅ローンを親子ローンとして組む方法とは?

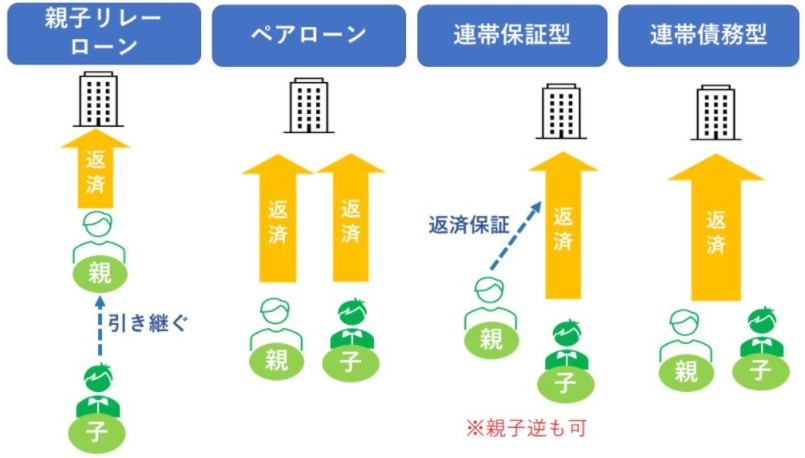

親子ローンには、「親子ペアローン」と「親子リレーローン」があります。

①ペアローンは住宅ローン契約が2本となり、契約者は親および子どもとなります。申込時には親子双方とも「年齢」「収入」などの住宅ローン申込条件を満たしておく必要があります。また、返済も借入時から完済まで親・子どものそれぞれが行います。

②、親子リレーローンの住宅ローン契約は1本です。申込時に親子ともに、「年齢」「収入」などの住宅ローン申込条件を満たしておく必要がある点は親子ペアローンと同じですが、親の申込可能年齢は単独でローンを組む場合より上限が高くなっている場合もあります。借入時は親が返済し、途中で返済者が子どもに変更されるリレー形式のローンです。

住宅ローンの親子ローンを組むメリットとは?

親子ローンを組むメリットには、主に次のようなものが挙げられます。

①2名分の収入を金融機関へ申告できるため、借入金額を増やせる可能性が高い

②契約ごとに住宅ローン控除の利用ができる

親子ローンでは、それぞれが借り入れ申し込みをする金融機関へ収入を申告し、住宅ローン契約を結びます。

申告する収入額が2名分となるため、高額の借り入れが認められる可能性も高くなるでしょう。

さらに、住宅ローン控除を親子とも利用できる点も見逃せません。

住宅ローンを利用すれば、年間最大40万円(認定長期優良住宅・認定低炭素住宅の場合は最大50万円)の税控除を受けられる可能性があります。

その場合、親子ローンでは親子2人合わせて年間最大80万円も控除されるのです。

住宅ローンの親子ローンに注意点やデメリットは?

親子ローンのデメリットについても知っておきましょう。まず、団体信用生命保険は、契約者どちらも加入となるため、たとえば親が亡くなった場合、保険で相殺できるのは親の住宅ローン分のみです。そのため、このケースの場合、子どもが契約している住宅ローン分は、今まで通り返済を続けないといけません。

また、親子ローンの場合、完済まで親子双方が返済を続けるため、途中でどちらかが働けなくなっても残債の肩代わりについては注意が必要です。家庭によっては、住宅ローンの返済が数十年続きます。そのため、長期間きちんと返済を継続することを念頭に入れておくことが重要です。

契約の前に将来の健康状態や収入の変化についても予測し、親子で話し合っておきましょう。親と子どもの両方受けることができる、住宅ローン控除についても注意点があります。住宅ローン控除分は、所得税から(引ききれない場合は住民税からも)差し引かれるのが特徴です。

ただし、たとえば親が住宅ローン返済中に定年退職し、収入がゼロになった場合は所得税や住民税が課税されなくなる可能性もあります。支払う所得税や住民税がなければ、住宅ローン控除が要件を満たしていても差し引くものがないため、控除を活用できない可能性もあるのです。これらのデメリットについても考慮して親子ローンの申し込みを決定してください。

親子ローンは住宅ローン契約も2本!

親子ローンは、契約が2本になる住宅ローンです。そのため、事務手数料や諸費用も2本分かかります。住宅ローンといえば、金利の高低差に目が向きがちですが、契約時にかかる費用のことも見逃せません。金融機関ごとに事務手数料や諸経費には違いがありますので、よく見比べてから契約するようにしましょう。