※所有する固定資産に対する税です。

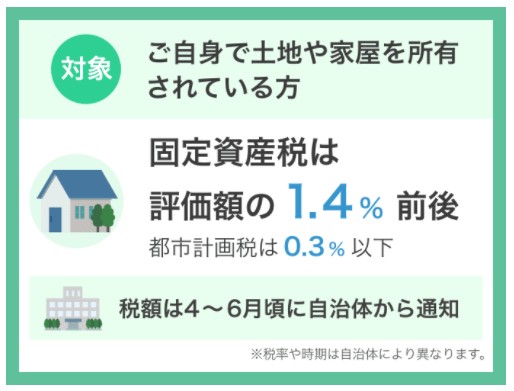

個人の場合は、土地や家屋を所有されている方が該当し、所在地によっては都市計画税にも該当します。

税額は、所有する土地や家屋の「評価額」に税率を掛けて算出されます。

4〜6月前後に自治体から税額が通知され、通常は年4回に分けて納付します。

「対象となる人」

毎年1月1日の時点で、以下に当てはまる方が対象です。

- 土地や家屋を所有している個人や事業主

- 償却資産を所有している事業主

このページでは、土地や家屋に対する固定資産税と都市計画税の概要を説明します。

「内容」

税額について

固定資産税と都市計画税の税額は、資産の「評価額」に対して税率を掛けて算出されます。

固定資産税の標準税率は 1.4% ですが、自治体によって異なる税率を設定している場合があります。

また、土地や家屋の所在地が「市街化区域」に指定されている場合は、都市計画税が追加で課税されます。都市計画税の税率は上限が 0.3% と定められており、こちらも自治体によって異なる税率を設定している場合があります。

評価額について

税額や評価額は自治体が算出し、対象となる納税者に通知書が送付されます。そのため、一般的にご自身で計算する必要はありません。

土地の評価額は、国や自治体の調査によって算出された土地の価値に基づいて決まります。ただし、税額の計算の際に、住宅用地で200平方メートル以下の場合は評価額の6分の1に、それ以上の場合は3分の1に減額されます。

家屋の評価額は、家屋の価値として自治体が評価した額を元に、築年数によって減額されて決まります。目安として「購入価格の70%程度」と言われることがあります。

軽減する制度について

税額を軽減する主な制度を紹介します。

新築住宅の減額措置

- 新築の戸建ては3年間、マンションは5年間、固定資産税が半額になる

- 2022年3月までに新築された家屋が対象

耐震改修に関する特例措置

- 1982年以前に建てられた住宅を、現在の耐震基準に沿うように改修した場合、固定資産税が半額になる

- 2022年3月までに改修された家屋が対象

この他にも自治体ごとに独自の軽減制度が設定されている場合があります。詳しくは、所在地の自治体の公式ページをご確認ください。

納付の時期と方法

毎年1月1日時点で土地や家屋を所有する人に対して、自治体から納税通知書が送付されます。

納付は年4回に分けて行う仕組みになっているのが一般的です。納付する時期は自治体によって異なり、4月から始まる場合と、6月から始まる場合が多いです。

納付方法には次のようなものがあります。

※自治体ごとに対応する方法が異なるため、詳細は所在地の自治体の公式ページをご確認ください。