住宅ローンの金利には、年2回の金利の見直しがある「変動金利型」と、一定期間金利が固定される「固定金利特約型」、完済まで金利が変動がない「固定金利型(フラット35)」があります。

※住宅金融支援機構が行っている「民間住宅ローン利用者実態調査(2021年4月)2020年10-2021年3月」によると、変動金利を選んだ人は全体の68.1%。対して、全期間固定型は11.2%。残りの20.7%が固定金利期間選択型(固定2年、3年、5年など)となっています。

同調査によると、過去直近6回(6ヶ月に1回実施)はいずれも変動金利がトップで、総じて約60%を占めていました。

※変動金利が人気となる理由は、やはりその金利の低さでしょう。1.0%を大きく割った数値もいまやめずらしくありません。かつては借入額の倍と言われた総返済額も、この水準になると10%増といった程度。契約時に迷うのも無理はありません。

しかし、一方で心配となるのが金利上昇リスク。変動金利は市場金利の動きに関係なく、借入開始から5年間は返済額が固定されます。しかし、その間金利が上昇すれば、毎月の返済額に占める元本の割合で調整されるため、金利のアップ分を免れているわけではないのです。

■金利の動きは誰も予測できない

となると、将来の金利の動向を正しく読むことができれば、どちらが有利かを判断できることになります。しかし、それはほぼ不可能です。結局のところ、ローンの利用者が変動リスクにどれだけ対処できるか。そのことをローン選択の判断材料にしてはどうでしょう。

変動金利を選択するとメリットの方が大きいケースは、家計に比較的余裕があり、自己資金が多く、貯蓄などで金利上昇に対応できる人。借入額が少ない、借入期間が短いといった人も該当します。金利が低い分、元本がより早く減っていくため、返済効率も高くなります。

対して、変動金利を選ぶとデメリットの方が大きいのは、住宅ローンの支払いにより家計に余裕がないといったケース。30年、35年といった長期で借りている場合も、金利上昇リスクは高まります。そういった場合、確実に返済できる全期間固定を選択すべきでしょう。

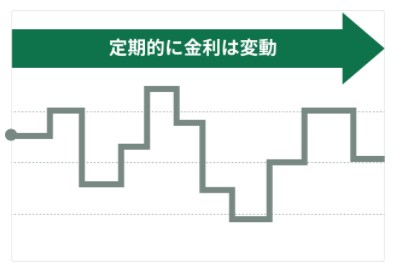

①変動金利型

半年ごとに金利が見直しされます。借入後の金利変動リスクがありますが、一般的に固定金利型よりも適用金利が低くなります。

「メリット」・・金利水準が下がると、それにあわせて返済額も減少

「デメリット」・・当初お借入時に将来の返済額が確定しない 金利水準が上がると、それにあわせて返済額も増加

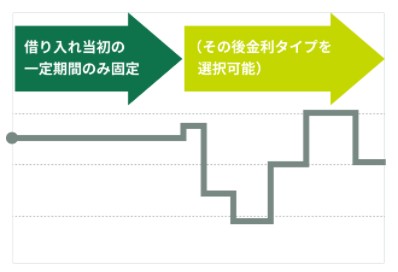

②固定金利型

2年・3年・5年・10年の4種類があり、定めた期間のみ金利を固定するタイプ。

一定期間、安定した返済プランを立てながら、将来の金利動向を見きわめたい方におすすめです。

「メリット」・・一定期間の金利が確定

「デメリット」・・当初お借入時に固定金利特約期間終了後の返済額が確定できない

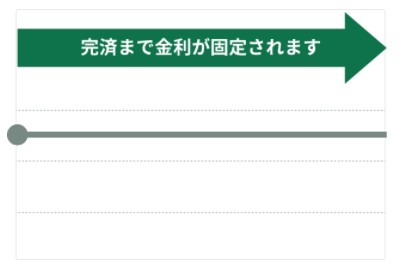

③全期間固定金利型

全期間変動なし

「メリット」・・当初お借入時に最終日迄の返済額が確定

「デメリット」・・変動金利型に比べて、一般的に金利が高くなる