政府は2022年度税制改正で、「住宅ローン減税」の税率を見直す方向を打ち出した。

現在、1年間の減税額を「ローン残高の1パーセントまで」としているのを0.7パーセント程度まで下げる見通しだ。

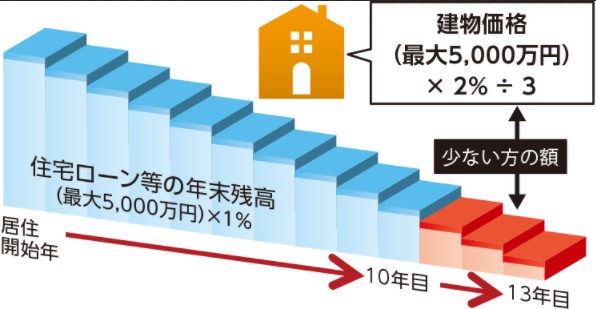

現状は「ローン残高の1パーセントまでで、毎年40万円まで」なので、4000万円以上のローン残高がある人の場合、年間40万円までの減税となる。

これが「0.7パーセント」になると、年間28万円まで。かなり少なくなってしまう。

住宅ローン控除は基本10年間(今年11月30日までに売買契約すれば、

消費税率引き上げに合わせた3年延長の特別措置がある)続くので、

毎年の上限である40万円の減税を受ける場合、10年間で最大400万円の減税となる。

しかし、税制改正で毎年28万円が上限となると、10年間で最大280万円……こんなに少なくなったら、

もうマイホームを買えない、と落胆の声も出ている。

が、がっかりするのはまだ早い。

今回の税制改正では、減税額を縮小するとともに、期間の延長などで、

住宅ローン減税の総額を変えないようにすることも考えられている。

たとえば、「毎年28万円」になっても期間を13年間とか15年間に延長する。

13年間ならば、総額で最大364万円。15年間に延長されれば総額が最大420万円となり、

現在の最大400万円よりも20万円増える。

15年に期間が延長されれば、「減税の総額は今より多くなる」事態が生じるわけだ。

もしも、減税期間が10年のままだと……

住宅ローン減税については、「減税額を増やしても、喜ぶのはお金持ちだけ」という声が以前からあった。

「年間40万円の減税と言われても、そんなに税金を払っていないので利用しきれない」という人が多かったからだ。

その点、「年間28万円の減税ならフル活用できる」という人が増えるようにも思える。

具体的に言うと、現状の「毎年40万円まで」の減税枠をフル活用するためには、

少なくとも年収で700万円以上はないと無理。

年収が500万円程度の人は、「毎年28万円」くらいのほうが減税枠をフル活用しやすい。

ところが、住宅ローン減税は「住宅ローンの残高」から計算されるため、住宅ローンの残高が少ないと、

毎年の減税額も減るという問題がある。

その年のローン残高が4000万円ある場合、0.7パーセントの28万円が1年間の減税額となるのだが、

翌年のローン残高が3900万円になれば、減税額は28万円を切ってしまう。

ローン残高は年々減り続けるので、減税額も毎年下がり続ける。

「毎年28万円」という限度枠を10年にわたって使い切るには、

少なくとも5500万円以上の物件を購入しなければならないだろう。

つまり、年収500万円程度の人が5500万円以上の物件を買えば「毎年28万円の減税」をムダなく

活用し続けることができる。

が、年収500万円で5500万円以上の物件を買うのは現実的ではない。減税を受ける以前にローン破綻の心配が出る。

無理をせず3500万円の物件を買い、3000万円のローンを組めば、最初の年の減税額は21万円程度となり、

翌年から減り続けることになる。

住宅ローン減税の税率を1パーセントから0.7パーセントに下げ、減税期間が10年のままだと、

すべての人の減税額が大幅に減ってしまうのである。

※それを防ぐために、期間の延長が検討されているわけだ。

住宅ローン減税を縮小して住宅が売れなくなると、経済に打撃

今回、住宅ローン減税の税率を見直そうとしているのは、住宅ローンの金利が下がり、

支払う利息よりも控除額が大きくなっているのを修正するためだ。

過熱している不動産市況を冷やそうと考えられているわけではない。

もともと住宅ローン減税には、経済対策の意味合いもある。

住宅は経済を支える柱の1つ。「なんらかの形で住宅に関わる仕事をしている人は全就労者の2割近くいる」

というデータもあり、住宅が売れなくなると、経済が傾く。

それを防ぐ目的で、30年以上にわたって大型(総額100万円以上)の住宅ローン減税が続いてきた歴史がある。

その住宅ローン減税を、ただ縮小するだけではコロナ禍から回復しかけている経済の勢いに水をさすことになりかねない。

住宅ローン減税の減税額を縮小しても、その見返りとして減税期間を大きく延長する可能性は高いと考えられる。

減税の期間を10年から15年に延長すれば、先の計算のとおり、

現状の「最大で400万円」を少し超える総額が実現する。

しかし、期間が15年未満、もしくは現状の10年間のままだと、落胆が広がる。住宅の売れ行きに大きな影を落とすことになる。

今回の税制改正で住宅ローン控除の税率引き下げが不可避なら、期間を15年に延長して欲しい、との期待が高まる理由がそこにある。

そして、可能ならば、もう少し欲張りたい。

もしも、16年の減税期間が実現すれば……

「住宅ローン減税の期間を15年に延長」を期待したい税制改正だが、その期間をさらに長く「16年」にしていただくことはできないだろうか。

16年というのは、小学校から大学を出るまでに必要な年数である。小学校6年、中学3年、高校3年、大学4年で計16年だ。

マイホームを購入する場合、「最初の子供が小学校に入るまで」と定めている人は多い。小学校入学までにマイホームを定めれば、子供を転校させなくても済むからだ。

小学校入学の4月を見据え、同じ年の3月までに入居できるマイホームを買う、というケースもある。

その場合、第1子の小学校入学とともに住宅ローンの返済が始まる。ローン返済と教育費負担が同時に発生しはじめるわけだ。だから、第1子が学校に通っている間ずっと住宅ローン減税が続けば、子育て世帯の負担は大きく軽減されることになる。

「ローン残高の0.7パーセントで減税の期間16年」だったら、住宅ローン減税の総額はどのくらいになるのか。

「年間最大28万円」の16年分は448万円。現在の「最大400万円」より、かなり多くなる。

そんなに減税してもらってよいのか、との思いも湧くが、住宅ローン減税では過去に総額500万円以上になった期間が4回あった。最大は1999年1月〜2001年6月末までの「15年間にわたり最大587万5000円」というもの。それから考えると、16年間・最大448万円は無理な数字とはいえない。

それだけの減税があれば、共働きで子供を育てている世帯のマイホーム購入も促進されるはず。少子化の歯止めにも効果が生まれるかもしれない。国にとっても、わるくない話なのだ。

※今回の税制改正では、住宅ローン減税の減税額変更とともに、期間の変更も要注目なのである。