※不動産取得税とは、土地や家屋などの不動産を新たに取得した際に一度だけ課税される地方税(都道府県税)です。

相続の場合を除き、購入、新築、贈与など取得の経緯によらず対象となります。税額は、土地や家屋の「評価額」に税率を掛けて算出されます。

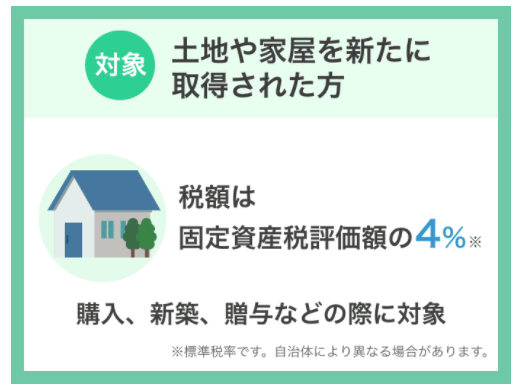

税額について

税額は、土地や家屋の評価額に相当する課税標準額に税率を掛けて算出されます。

税率について

法律上の標準税率は4%とされています。ただし、2021年3月31日までの措置として、土地と住宅用の家屋の場合は3%に軽減されています。

課税標準額について

課税標準額は、実際に土地や家屋を購入した際の金額ではなく、土地や家屋の価値として国や自治体の基準によって評価された金額です。固定資産税でも同様の評価額が用いられるため、固定資産税評価額と呼ばれる場合もあります。

軽減措置について

代表的な軽減措置として、2021年3月31日まで実施されている新築住宅に関連した以下の措置があります。

- 新築の住宅について、課税標準額から1,200万円まで控除される

- 新築の住宅を建てる土地について、課税標準額から一定額の控除の上、2分の1の扱いとなる

適用には床面積などの条件があります。詳細やその他の軽減措置については、不動産の所在地の都道府県の公式ページをご確認ください。

手続きについて

手続きの流れは以下の通りです。

(1) 不動産の取得を都道府県に申告する

(2) 後日送付される納税通知書を用いて納付する