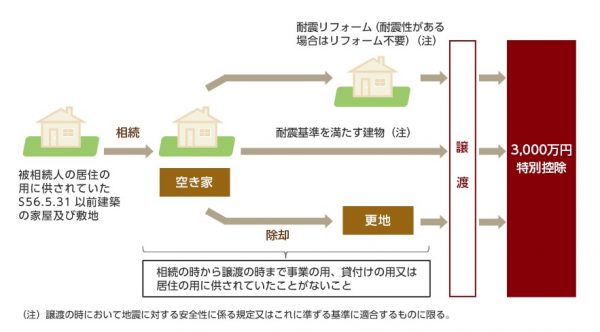

※平成28年度税制改正により、「相続等により取得した空き家を譲渡した場合の3,000万円特別控除」が創設されました。

→ 相続により空き家になった不動産について、相続人が一定の要件を満たして売却した場合には譲渡所得から3000万円を控除することができる制度です。

これは、増加し続ける空き家を減らしていこうとする国の政策ですので、要件を満たすのであれば是非活用したいものです。

(国土交通省が平成26年に実施した空家実態調査によると、周辺の生活環境に悪影響を及ぼし得るその他の住宅である空き家の約75%が旧耐震基準の下で建築されたものであり、

また、平成25年における住宅の耐震化の進捗状況の推計値として国土交通省が平成27年6月に公表した数値を考慮すると、そのような空き家のうち約60%が耐震性のない建築物であると推計されています。)

ただし、要件が非常に厳しいため、事前に注意深く確認が必要です。

【ざっくりとした要件】

①昭和56年5月31日以前に建てられた戸建てを、

② 相続で取得した相続人が

③ 相続発生から3年以内に、

④1億円以下で、

⑤ 近しい親族関係以外の第三者に対して、

⑥ 建物を解体して更地にして売却をした場合。

⑦ ただし、被相続人が一人で住んでいて、相続によって空き家になったことが要件になる。