※消費税10%への引き上げ後の、住宅取得にメリットが出る支援策!

①住宅ローン減税の控除期間が13年間!

②すまい給付金は最大 50万円

③贈与税非課税枠は、最大1500万円

④新築最大35万円相当、リフォーム最大30万円相当の次世代住宅ポイント(新型コロナ感染症対応)

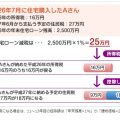

■すまい給付金

なぜこの制度ができたの?

なぜこのような制度があるのかというと、話は消費税率が5%から8%に引き上げられた2014年4月にさかのぼる。

このとき、増税による住宅購入の駆け込み需要増と、その後の反動減を抑えるため、住宅ローン控除の最大控除額がそれまでの2倍の年間40万円、10年間で400万円に拡充されたのだ。(※)

住宅ローン控除は住宅ローンの年末残高の1%相当額が、所得税や住民税から控除される大型減税だ。その控除額が2倍に増えたのだから、消費税アップ分を補っても余りあるおトクな優遇策といえた。

しかし、年間40万円の控除をフルに受けるには、所得税と住民税(上限13万6500円)を40万円以上納めていることが前提となる。ところが年収が高くないと税金をそれほど多く納めていないので、せっかくの住宅ローン控除拡充のメリットを十分に活かせないのだ。

そこで年収が一定額以下の人向けに、住宅を買ったときに現金を支給する制度がつくられたというわけ。

●すまい給付金がもらえる条件

- 新築/中古、住宅ローン利用/現金取得のいずれも対象(現金取得の場合は追加要件あり)

- 取得住宅を所有している人(持分保有者)ごとに個別に申請

- 給付額は、収入と取得住宅の持分割合に応じて決定

- 入居後すぐに申請可(確定申告とは別に行う)。申請期限は引渡しから1年3ヶ月以内

- 2021年12月までに引渡し・入居した住宅が対象

●すまい給付金でいくらもらえる?

| 収入額の目安 | 都道府県民税の所得割額※2 | 給付基礎額 |

|---|---|---|

| 450万円以下 | 7.60万円以下 | 50万円 |

| 450万円超525万円以下 | 7.60万円超9.79万円以下 | 40万円 |

| 525万円超600万円以下 | 9.79万円超11.90万円以下 | 30万円 |

| 600万円超675万円以下 | 11.90万円超14.06万円以下 | 20万円 |

| 675万円超775万円以下 | 14.06万円超17.26万円以下 | 10万円 |

注:現金取得者の収入額(目安)の上限650万円に相当する所得割額は13.30万円です。

夫婦(妻は収入なし)及び中学生以下の子どもが2人のモデル世帯において住宅取得する場合の夫の収入額の目安です。