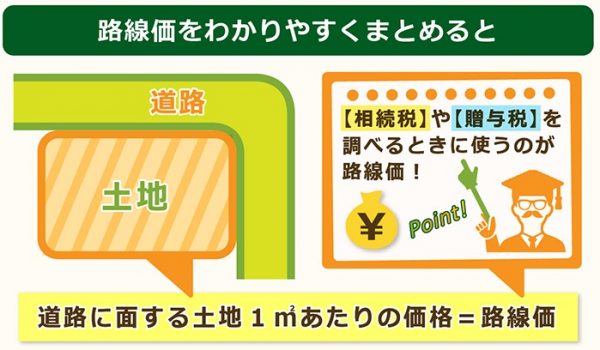

※路線価には、相続税や贈与税の算出に用いられる「相続税路線価」と、固定資産税、都市計画税、不動産取得税、登録免許税の算出に用いられる「固定資産税路線価」の2種類があります

どちらも道路に面した標準的な宅地の1平方メートルあたりの土地の評価額を示す指標です。

原則として3年に一度価格が見直される

相続税路線価は国税局・税務署が決定しますが、固定資産税路線価は各市町村が決定します。

固定資産税路線価の評価基準日は相続税路線価と同じ1月1日です。

各市町村は固定資産の価格である「固定資産税評価額」などを毎年3月31日までに算定し、その後すみやかに固定資産税路線価を発表するように定められています。

地価公示価格の7割が固定資産税路線価の目安

相続税路線価は地価公示価格の8割が目安ですが、固定資産税路線価は公示地価の7割が目安となっています。

固定資産税路線価は各市町村に問い合わせて確認できるほか、Webサイトから「全国地価マップ」にアクセスして確認することもできます。

実際の取引価格にはさまざまな要因が絡んでくる

土地の価格は、売主の事情などによっても変わってきます。

たとえば売主がすぐに現金が必要な状況で、かつ買い手がなかなか見つからないというようなケースでは値段が下がる可能性は高いでしょうし、反対に、売主に余裕があって買い手が多数いる土地であれば、値段は上がるでしょう。

したがって実際の取引価格はケース・バイ・ケースという面が強いのですが、あまりにも路線価からかけ離れた値段がついた土地は、なにか理由があると考えた方がいいでしょう。