※不動産取得税とは、

土地や家屋などの不動産を新たに取得した際に一度だけ課税される地方税(都道府県税)です。

相続の場合を除き、購入、新築、贈与など取得の経緯によらず対象となります。

税額は、土地や家屋の「評価額」に税率を掛けて算出されます。

不動産取得税は、一定の条件を満たす住宅や土地について軽減措置の対象となる場合があり、適用を受けるには、申告が必要となります。

住宅ローンを利用して不動産を取得し所得税額からの控除を受ける場合を除いて、確定申告は不要です。

※税額について

税額は、土地や家屋の評価額に相当する「課税標準額」に税率を掛けて算出されます。

「課税標準額」・・・

課税標準額は、実際に土地や家屋を購入した際の金額ではなく、土地や家屋の価値として国や自治体の基準によって評価された金額です。固定資産税でも同様の評価額が用いられるため、「固定資産税評価額」と呼ばれる場合もあります。

※税率について

法律上の「標準税率は4%」とされています。ただし、2024年3月31日までに取得した土地と住宅用の家屋の場合は、「3%に軽減」されています。

※軽減措置について

不動産取得税の軽減措置は、住宅に対する軽減と土地に対する軽減があります。

住宅に対する軽減は、対象の建物が新築か中古かによって、控除額が異なります。

いずれも、2024年3月31日までに取得した不動産が対象となります。

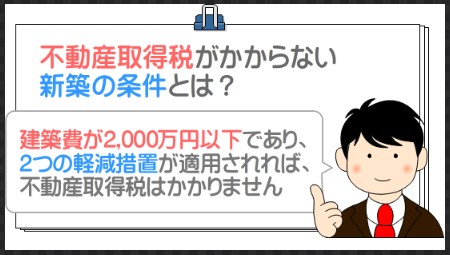

①新築住宅に関する軽減措置

-

新築の住宅について、課税標準額から1,200万円が控除される

-

新築の住宅を建てる土地について、課税標準額が2分の1扱いとなり一定額が控除される

適用には床面積などの条件があります。

②中古住宅の軽減措置

控除額は不動産の築年数により異なり、課税標準額から築年数ごとの控除額を引いた額に3%をかけて算出します。

控除額は自治体によって異なります。

適用には、個人が自分で居住するために取得した住宅であることや床面積などの条件があります。