金融機関がローン審査で重視している項目

調査結果の上位10項目は?

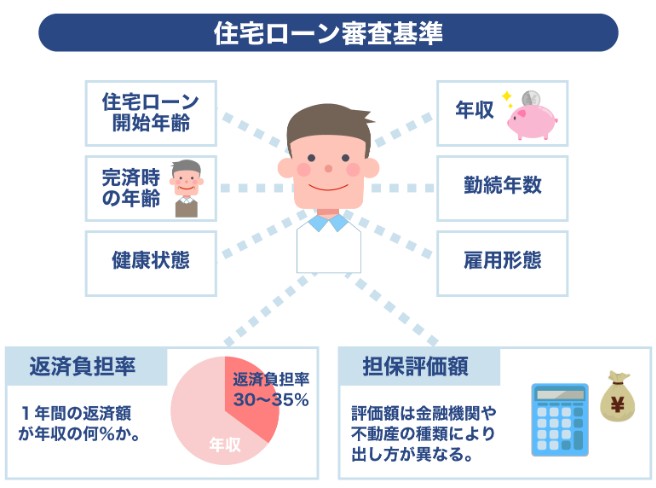

1、 完済時年齢

2、 健康状態

3、 担保評価

4、 借入時年齢

5、 年収

6、 勤続年数

7、 連帯保証

8、 金融機関の営業エリア

9、 返済負担率

10、融資可能額

※1位、2位の「完済時年齢」「健康状態」4位の「借入時年齢」に注目すると →

審査を受ける対象者の年齢と健康が重視されるということがわかります。今は健康で働いているとしても、完済時年齢85歳では金融機関としてはリスクになります。住宅ローンの返済は 約35年前後と長くかかるので、万一の時の担保や今の年収より、「何歳で確実に完済できるのか」という点が重視されるようです。完済時年齢については、ほとんどの金融機関が「80歳未満」です。

従って「健康状態」ですが、住宅ローンはほとんどの場合、団体信用生命保険の加入が融資条件になっています。

3位の「担保評価」 金融機関は住宅ローンを融資する際、借り手が返済できなくなった場合に資金回収できるよう、購入する不動産を担保にします。そのため、審査の際には、その不動産に担保としての価値があるかがとても重要です。

5位、6位は「年収」「勤続年数」 「安定した収入が今後も継続して見込めるか」どうか判断するためです。金融機関によって異なりますが、およそ200万円前後が目安となっています。また「勤続年数」は住宅ローン審査の場合、1年以上、あるいは3年以上というのが一般的です。しかし、金融機関によっては1年未満でもご相談して頂けるケースもあるので、転職などで勤続年数が気になる場合は、まず金融機関に正直にご相談されるのが良いです。

7位の「連帯保証」は金融機関が指定する保証会社からの保証が受けられるか、ということです。

8位の「金融機関の営業エリア」は、金融機関のエリア内に居住、エリア内に勤務という点を重視する金融機関もあります。

9位の「返済負担率」とは、年収に対する返済額の割合のことです。一般的にムリなく返済できるのは35%以内と言われています。たとえば、年収400万円の場合、年間の返済額は140万円以内ということです。借入額が大きくなると返済負担率が上がり、金融機関としてリスクになるため重視される項目となっています。

10位の「融資可能額(融資率)」は、購入物件の価格に対する借入額の割合を指すものです。例えば3000万円の物件を検討している場合、頭金を500万円用意していればローンが必要な金額は2500万円です。2500万円÷3000万円=0.83で融資率83%ということになります。自己資金が少ないほど融資率は高くなり、低い方が完済の見込みが大きいと考えられることから重視されます。調査結果ではほとんどの金融機関が100%以内と回答しています。

※また 「カードローン等の他の債務の状況や返済履歴」も重要です。車や教育ローン、クレジットカードの支払い、携帯電話の分割払いなどは「他の債務」、つまり住宅ローン以外の借り入れとみなされ、その借入額が大きい場合や延滞などで支払い履歴が悪い場合は、審査が通らないこともありえます。

→ 気になる方は自分の信用情報を事前に確認する事が出来ます。

インターネットや郵送で、自分のクレジットカードなどの信用情報を確認することができます。

※住宅ローンの審査項目は、特に重視されるものも含めていくつもありますが、最終的には総合的な評価で判断がなされます。金融機関によって審査条件や基準に違いがあり、当社のお客様でも「A銀行、B銀行は融資否決でも、C銀行は融資承認だった」ということも多々ありますし、経験上「あの銀行なら通りそう」とお手伝いすることもあります。

私たち不動産の仕事は物件のご紹介や契約だけでなく、住宅ローン手続きのお手伝いもとても重要で、経験上で お客様に有利な金融機関をご紹介することができます。金融機関によって積極的に融資を出す時期やそうでない時期などもありますので、マイホームの検討を始めて、住宅ローンについてのご不安やお悩みがありましたら、お気軽にご相談下さい! 「はぐみ不動産」平野