①変動型の激変緩和措置とは? 金利が上がっても返済額は急増しない?

2022年の12月に、日銀が実質利上げを発表。すでに固定金利型の住宅ローン金利はじわりと上昇しており、今後は変動金利型の上昇も懸念される。

そもそも、変動金利の水準はしょっちゅう変わるわけではなく、原則として年2回しか変わらない。

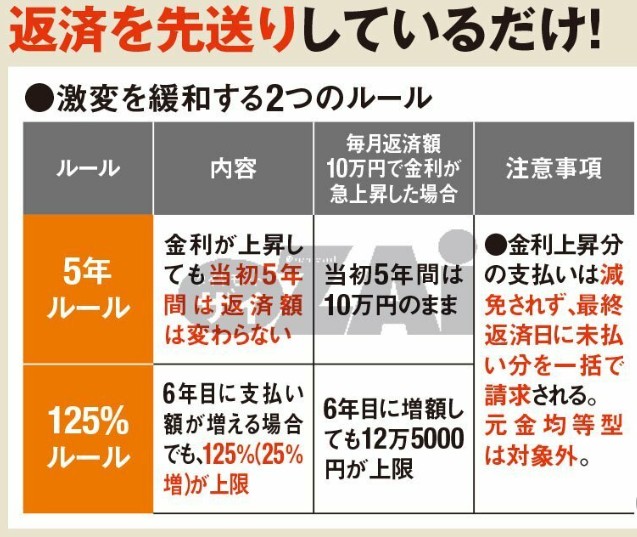

しかも、返済額が激変しないように、「5年ルール」と呼ばれる経過措置が設けられている。

※5年ルールとは、金利が変動した場合の家計への負担を考慮して、返済額を当初5年間は増加させない措置だ。

※さらに、その5年間が終了してからは「125%ルール」が適用される。これは、6年目から返済額が増額されたとしても「前回の返済額の125%(25%増)を上限とする」というルールだ。

たとえば、もともとの返済金額が月10万円の場合、金利が上昇しても、当初5年間の返済額は10万円のまま。

5年後に金利が大きく上昇していても、返済額は12万5000円が上限となる。

ただし、5年ルールにしても125%ルールにしても、あくまで激変緩和措置でしかなく、利払いの免除ではないということは覚えておこう。

実際は免除どころか、未払い分がどんどんツケとして貯まっていく。

そのツケは、返済の最終回に一括で請求される場合が多い。

備えが十分あればいいが、十分でないと老後資金が不足したり、最悪は家を失ったりするリスクもあるのだ。

この制度は、1983年に現在の銀行住宅ローンが開始されたときに導入されたもの。1980年代後半のバブル期の金利上昇時に発動されたが、すぐにバブル崩壊し、その後は金利が下がり続けたため、特に問題は発生しなかった。

よって、金利が長期間右肩上がりになる状況は未体験。

仮に今後、金利が長期で右肩上がりとなり、将来、多額の一括請求が発生した場合に、どのような措置が取られるのかは不明である。